Việt Nam rơi vào nguy cơ bong bóng bất động sản?

Dữ liệu 2024–nửa đầu 2025 cho thấy một số chỉ báo kinh tế và thị trường bất động sản ở Việt Nam đang đồng thời chuyển sang vùng cảnh báo: tín dụng vào BĐS tăng nhanh hơn tín dụng chung, giá nhà tăng mạnh so với thu nhập, thanh khoản suy giảm trong nhiều phân khúc, trong khi nguồn cung vẫn tiếp tục được bung ra ở mức cao ở phân khúc hạng sang và cao cấp là chủ yếu. Những yếu tố này là các “nhịp” thường thấy trước khi xảy ra điều chỉnh mạnh của thị trường.

1. Tín dụng đổ vào bất động sản tăng nhanh — rủi ro hệ thống tài chính

Theo thống kê chính thức, tín dụng cho lĩnh vực bất động sản cuối năm 2024 tăng mạnh — tăng 16,11% so với cuối 2023, cao hơn mức tăng trưởng tín dụng toàn nền kinh tế là 15,08%. Trong đó, dư nợ tiêu dùng bất động sản vẫn chiếm tỉ trọng lớn nhất (khoảng 60%), dư nợ kinh doanh bất động sản chiếm khoảng 40%. Tính đến hết quý I/2025, tổng dư nợ tín dụng kinh doanh bất động sản đạt 1.563.481 tỉ đồng, tăng 110.752 tỉ đổng so với quý IV/2024 (Bộ Xây dựng, 2025) (nguồn: tapchinganhang.gov.vn). Việc tín dụng BĐS tăng nhanh, đặc biệt vào mục đích kinh doanh, làm tăng phụ thuộc hệ thống ngân hàng vào phân khúc rủi ro này.

2. Giá nhà tăng nhanh vượt năng lực chi trả

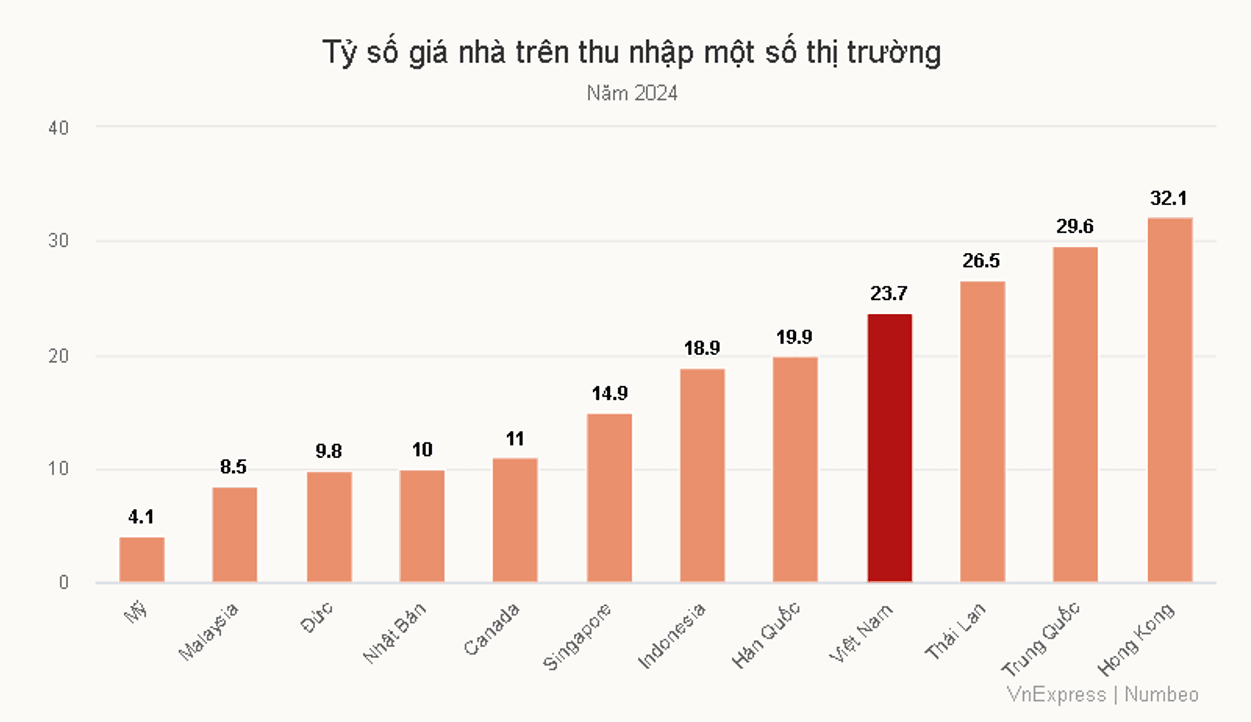

Giá bán căn hộ trung bình tại TP.HCM trong quý 2/2025 được báo cáo ở mức ~82 triệu đồng/m² (tăng gần 7% theo quý, ~29% theo năm). Ở Hà Nội, giá trung bình cũng ở mức cao (~76 triệu/m²) với tăng trưởng mạnh trong vài năm gần đây. Những con số này đẩy tỷ lệ giá/thu nhập (PIR) của Việt Nam lên mức cao hơn trung bình thế giới.

Một báo cáo so sánh gần đây cho thấy giá nhà trên thu nhập tại VN cao hơn bình quân thế giới khoảng 1,6 lần (PIR ~23–24), hiện nay chỉ số này là 26, nghĩa là nhà trở nên rất khó tiếp cận cho hộ gia đình trung bình. (nguồn: eonsr.com).

3. Thanh khoản sụt giảm, giao dịch yếu — dấu hiệu “khô” của thị trường thật

Theo VARS, thấp tầng và đất nền chiếm tỷ trọng 40% trong tổng nguồn cung 6 tháng đầu năm. Phần còn lại là căn hộ chung cư với tỷ trọng các phân khúc như sau: căn hộ hạng sang chiếm 15,5%, căn hộ cao cấp chiếm 21,5%, căn hộ trung cấp chiếm 18%, căn hộ bình dân chiếm 5%. Từ cơ cấu này nhìn sang con số tổng giao dịch, có thể hiểu phần lớn giao dịch trong 6 tháng đầu năm tập trung ở các phân khúc: thấp tầng, đất nền và căn hộ cao cấp - hạng sang.

Đây là một chỉ dấu đáng lo ngại, bởi trên thực tế, cầu thực chưa bao giờ là lực đẩy chính cho giao dịch tại các phân khúc này. Thấp tầng, đất nền, căn hộ cao cấp – hạng sang luôn là “lãnh địa” của giới đầu tư – đầu cơ. Chính VARS cũng thừa nhận rằng phần lớn giao dịch trên thị trường sơ cấp đến từ nhu cầu của người mua bất động sản thứ 2 trở lên, khi họ tận dụng dòng tiền ưu đãi với kỳ vọng giá tăng. (nguồn: vcci.com.vn).

Ở mảng bán lẻ/office tại TP.HCM, số liệu CBRE cho thấy net absorption (khả năng hấp thụ) có xu hướng giảm so với quý trước — dấu hiệu cầu mới yếu đi trong bối cảnh giá tăng. (nguồn: cbrevietnam.com).

4. Cung – cầu lệch pha và mô hình bán hàng “đại trà” rủi ro

Những chuyển biến gần đây đang gia tăng áp lực đối với thanh khoản của thị trường bất động sản, làm sâu sắc thêm tình trạng chông chênh. Nổi bật trong số đó là những tin tức lan truyền về một nguồn cung khổng lồ sẽ được tung ra trong những năm tới, đặc biệt là ở phân khúc nghỉ dưỡng và hạng sang - cao cấp. Trong bối cảnh giá bất động sản nói chung, giá nhà nói riêng đã vượt quá ngưỡng chịu đựng của của người mua, sự kỳ vọng về một nguồn cung khổng lồ không khác gì “liều doping” tiếp thêm sức phản kháng của thị trường, nhất là nhóm người mua ở thực. (nguồn:vcci.com.vn)

5. Dấu hiệu đầu cơ

Theo kết quả một khảo sát của Batdongsan - nền tảng cung cấp dữ liệu, giúp người dùng tìm nhà - có tới 73% người mua bất động sản chỉ muốn nắm giữ tài sản trong 1-5 năm trước khi bán lại. Nhóm đầu tư ngắn hạn 1-3 năm chiếm 51%. Điều này phản ánh tâm lý "lướt sóng" vẫn phổ biến trên thị trường.

Kết luận

Tổng hợp các chỉ báo trên (tín dụng BĐS tăng nhanh; giá tăng vượt thu nhập; thanh khoản suy giảm; cung - cầu lệch pha; dấu hiệu đầu cơ) cho thấy đây là những tín hiệu đáng lo ngại, cảnh báo thị trường đang vào vùng dễ tổn thương.

Tuy nhiên đây không phải là dự báo khủng hoảng ngay lập tức, Việt Nam đang nắm trong tay nhiều lợi thế và có 3 yếu tố có thể giúp Việt Nam thay đổi cục diện và kiểm soát tăng trưởng. Đây là thời điểm các nhà đầu tư cần bật chế độ đầu tư "phòng thủ" giữa ranh giới nguy hiểm và cơ hội. Những nội dung này sẽ được đề cập trong bài viết tiếp theo.

Anh/chị tìm hiểu thêm các bài viết liên quan, vui lòng click tại đây.